¿Pagaremos menos por la gasolina en los próximos meses?

Para entender cómo funciona el precio de la gasolina, primero tenemos que mirar qué factores influyen en su precio.

Podemos reducir el precio de la gasolina a una fórmula sencilla:

Precio Gasolina = Precio del petróleo + Precio de la logística y distribución + margen + Impuestos

En esta sencilla ecuación la variable que más influye en los cambios de precio es el petróleo, aunque no es la que más peso tiene dentro del resultado final.

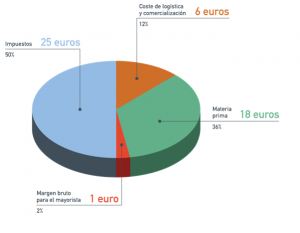

Para hacernos una idea de cómo afectan estos factores en el precio del repostaje, por cada 50 euros de combustible, pagamos 18 euros por la materia prima, 25 euros en impuestos, 6 euros por coste de logística y comercialización y un euro del margen bruto para el mayorista.

*Fuente: Race.es

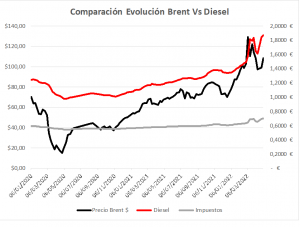

Sin embargo, las otras tres variables son más estables en el tiempo.

Para ilustrar esta comparativa podemos usar el precio del Brent comparado con el precio del Diesel en España desde 2020.

El Brent cotiza en dólares americanos en el mercado IPE de Londres (Internacional Petroleum Exchange). El Brent, de gran calidad, es la mezcla de 15 tipos diferentes de crudo, todos ellos procedentes de la misma región del Mar del Norte que pertenece a Reino Unido. Se trata del petróleo más adecuado para producir gasolina, queroseno y gasóleo y del petróleo de referencia en Europa.

Comparativa evolución brent vs diesel

*Fuente: Elaboración propia a través de datos de Expansión: Datosmacro.com

Vemos cómo las 2 gráficas discurren casi en paralelo, y cómo los impuestos se usan para aplanar la línea de precios, tratando de evitar, en lo posible, las turbulencias de un mercado de materias primas que además está muy intervenido por los productores, y afectado por la situación socio-económica global.

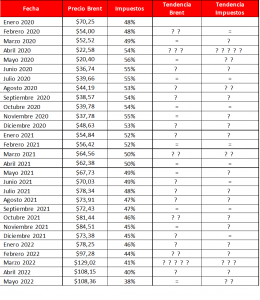

Así, en el siguiente cuadro podemos ver, en la evolución de los impuestos, cómo aumentan en escenarios de bajada de precio del brent, y disminuyen cuando este aumenta.

*Fuente: Elaboración propia a través de datos de Expansión: Datosmacro.com

Desde 2020 quiero destacar varias fechas clave que, a mi modo de entender, explican los picos de tendencia sufridos:

- 15 de marzo de 2020: Comienza el confinamiento en España. El COVID hace que la demanda caiga en picado, por lo que el precio del brent se desploma por debajo de los 16$ el barril.

- Año 2021: la economía se recupera provocando un aumento en la demanda, mientras que, por el lado de la oferta, hay una combinación de los recortes deliberados de producción acordados por la OPEP y otros productores no OPEP, como Rusia; y de una caída de la producción en Estados Unidos y en otros lugares debido a los bajos precios que registró el barril el año pasado.

- 24 de febrero de 2022: Rusia invade Ucrania, provocando las ya conocidas sanciones de los países occidentales, que han recortado la demanda a este país, principal productor de petróleo en el mundo. Esto lleva el precio de brent a cotizar por encima de los 120$ en marzo de 2022.

- 1 abril de 2022: El gobierno aprueba una subvención de 20 céntimos de euro, 15 asumidos directamente por el gobierno, y un mínimo de 5 por las petroleras. Esta subvención se prevé vigente hasta el 30 de junio de 2022

Y, en este escenario, ¿Qué podemos esperar a medio plazo?:

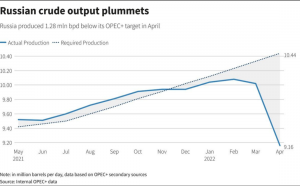

La producción rusa de crudo en abril cayó casi un 9% con respecto al mes anterior, según un informe interno de la OPEP+, afectada por las sanciones occidentales impuestas a Moscú tras la invasión de Ucrania.

JP Morgan mantiene su previsión de precio del brent en 114 el barril este año para el segundo trimestre de 2022 y para todo el ejercicio una media de 104 dólares barril.

Esto nos da un escenario de estabilización de los precios por lo que, aunque no parece que vaya a continuar aumentando el precio de la gasolina, tampoco parece que se vaya a reducir en los próximos meses.

A la espera de las decisiones del gobierno en materia de impuestos en función de la evolución de la inflación y de los tipos de interés del BCE.

David Hernández – Socio ACFYD Análisis